香港楼价高,但上车仍是不少港人目标。买楼前最头痛的两大问题:印花税点计?首置按揭成数几多?以下用港式地道写法,拆解常见迷思,让你一文睇晒。

印花税点计?从价印花税、额外印花税、买家印花税一次睇

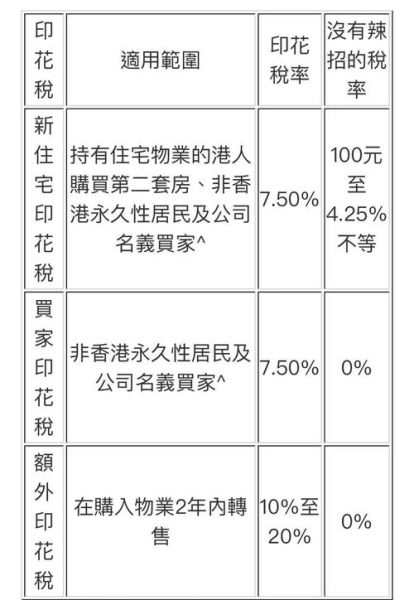

从价印花税(AVD)——首置与非首置大不同

问:首置买楼,印花税点计?

答:首置人士可享「第二标准税率」,楼价愈低税率愈平。

- 楼价 ≤ HK$300万:税率 1.5%

- 楼价 HK$300万–HK$400万:税率 2.25%

- 楼价 HK$400万–HK$600万:税率 3%

- 楼价 HK$600万–HK$900万:税率 3.75%

- 楼价 HK$900万–HK$1,000万:税率 4.25%

- 楼价 > HK$1,000万:税率 4.25%(封顶)

非首置?即「双倍印花税」,税率一律15%,无分阶梯。

额外印花税(SSD)——三年内转售要畀几多?

问:买楼后想短炒,SSD点计?

答:视乎持有期:

- 6个月内卖出:15%

- 6–12个月:10%

- 12–36个月:5%

所以「即买即卖」随时蚀印花税,投资前要计好数。

买家印花税(BSD)——非本地客专属

问:非香港永久居民买楼,要畀几多?

答:除咗AVD,仲要额外7.5% BSD。举例:楼价HK$1,000万,非首置非永久居民共付15%+7.5%=22.5%,即HK$225万税!

首置按揭成数几多?金管局最新指引

首置按揭成数上限

问:首置按揭最多借几多?

答:视乎楼价及物业用途:

- 楼价 ≤ HK$1,000万:更高90%(透过按揭保险计划)

- 楼价 HK$1,000万–HK$1,125万:80%–90%(贷款额上限HK$900万)

- 楼价 HK$1,125万–HK$1,920万:80%(贷款额上限HK$960万)

- 楼价 > HK$1,920万:50%

压力测试点计?

问:银行批按揭,点解要「压测」?

答:金管局要求供款人「加3厘」后,供款与入息比率仍≤60%。举例:实际利率2.5%,压测利率5.5%,月入HK$50,000,每月供款上限HK$30,000。

按揭保险计划(MIP)申请条件

要借尽90%,必须符合:

- 首次置业或名下无住宅

- 固定受薪人士(自雇人士较难批)

- 物业为自住

- 楼龄≤50年

保费可一次过付或加借入按揭,但加借保费会增加总利息支出。

实战案例:首置上车盘预算表

假设买入九龙上车盘HK$600万:

- 印花税(首置):HK$600万×3%=HK$18万

- 按揭成数:90%,即贷款HK$540万

- 首期:HK$60万

- 按揭保费:约HK$27万(可加借)

- 律师费、经纪佣金:约HK$6万

- 总现金支出:HK$60万+HK$18万+HK$6万=HK$84万(未计装修)

如选择加借保费,首期可降至HK$60万,但总供款利息会上升。

常见Q&A

Q:联名买楼,其中一人曾置业,按揭成数点计?

A:金管局以「借款人」为准,如联名申请中任何一人曾持有住宅,按揭成数下调至更高80%。

Q:转按套现,印花税可退回吗?

A:从价印花税一经缴交不设退款,除非符合「先买后卖」退税条件,且须于12个月内完成换楼。

Q:楼花按揭成数是否一样?

A:楼花按揭受「建筑期付款」限制,一般只能借「成交前按揭」,成数与现楼相同,但银行会再评估发展商风险。

贴士:悭税悭息三招

- 把握首置身份:结婚前各自以首置名义买楼,可悭回15%印花税。

- 善用按揭保险:首期不足时,MIP可帮你借尽90%,但记得比较保费与利息。

- 转按时机:楼价上升后转按,可套现兼享现金回赠,但留意提早还款罚息期。

香港买楼手续繁复,但只要捉住「印花税计算」与「首置按揭成数」两大关键,上车不再遥不可及。

暂时没有评论,来抢沙发吧~